À L’ÉCHELLE MONDIALE, 780 MILLIONS DE PERSONNES ONT BEAU TRAVAILLER, ELLES SE TROUVENT EN SITUATION DE PAUVRETÉ. LES PROGRÈS RÉALISÉS POUR RÉDUIRE LES TAUX DE TRAVAILLEURS PAUVRES RALENTISSENT PARTOUT DANS LE MONDE ET SEMBLENT FAIRE MARCHE ARRIÈRE DANS LES PAYS LES PLUS PAUVRES.

L’autorité de la concurrence française estime désormais que 5 centrales ont une influence sur 90 % des achats de produits alimentaires dans les enseignes de grande distribution.

Ce rapport lance la nouvelle campagne d’Oxfam qui vise à faire la lumière sur l’exploitation économique des millions de paysans et de travailleurs des chaînes d’approvisionnement alimentaires et à mobiliser les consommateurs du monde entier pour y mettre fin. Nous y présentons de nouvelles données empiriques sur la compression à l’extrêmedes revenus des paysans, sur la culture omniprésente des bas salaires et sur le déni généralisé des droits du travail parmi celles et ceux qui fournissent différents produits aux supermarchés du monde entier.

Or nous savons pertinemment que cette situation n’a rien d’une fatalité. L’industrie alimentaire mondiale a beau engendrer des milliards de revenus chaque année, ce sont les puissants qui en récoltent de plus en plus les fruits. Les résultats de notre enquête montrent que les géants de la grande distribution empochent une proportion croissante de l’argent dépensé par leurs clients, tandis que la part modique réservée aux producteurs de leurs denrées alimentaires se réduit comme peau de chagrin.

Les inégalités qui en découlent dépassent l’entendement. Il faudrait plus de 5 000 ans à une ouvrière travaillant dans une usine de transformation de la crevette en Thaïlandepour gagner le salaire annuel du directeur général le mieux payé d’un supermarché aux États-Unis, et plus de 1 700 ans pour gagner autant qu’un directeur au Royaume — Uni. Seulement 10 % des dividendes versés en 2016 aux actionnaires des trois plus gros supermarchés américains suffiraient pour atteindre le minimum vital le salaire de plus de 600 000 travailleurs de la filière thaïlandaise de la crevette.

Nous savons que le chemin à parcourir sera long, mais ce rapport montre que nous tous, pouvoirs publics, entreprises et citoyens, pouvons faire beaucoup plus pour que cette vision devienne réalité pour celles et ceux qui produisent notre alimentation. Nous demandons à tous ses lecteurs de se joindre à nous.

Nous croyons en une autre façon de faire des affaires, bâtie sur le respect des droits humains et du travail, moins mue par la course effrénée de la valeur actionnariale. Nos études montrent que lorsque les États interviennent pour protéger les paysans et les travailleurs, des millions de vies peuvent être transformées.

Winnie Byanyima

Directrice générale, Oxfam International

Panorama du secteur de la consommation alimentaire et de la grande distribution en France

LA GRANDE DISTRIBUTION À UN TOURNANT DÉCISIF – Une ère de compétition acharnée et de réduction des coûts sur la chaîne d’approvisionnement

Après des années d’expansion, des signes montrent que la grande distribution se trouve à un tournant décisif de son histoire, tiraillée dans des directions opposées par des forces concurrentes. D’un côté, les discounteurs alimentaires comme Aldi Nord, Aldi Sud et Lidl sont en traind’accroître leurs ventes et leur influence dans le secteur de la grande distribution, tandis que le rachat de Whole Foods en 2017 par Amazon, le titan de détail à faible coût, a été une onde de choc dans tout le secteur américain des supermarchés. L’annonce par Whole Foods de sanouvelle stratégie « d’abaissement continu des prix » a fait perdre à ses concurrents près de 12 milliards de dollars de la valeur boursière53.

L’influence accrue de la compétition acharnée entre ces acteurs pourrait présager d’une ère nouvelle de réduction des coûts encore plus impitoyable et une accélération du nivellement par le bas des normes sociales et environnementales de la chaîne d’approvisionnement.

En clair, cela signifie que le moment est venu de faire le point sur la filière de la grande distribution. Toute la question reste de savoir si les acteurs du secteur sont décidés à changer leurs pratiques pour mettre un terme à un modèle économique qui accroît les inégalités et engendre de la souffrance humaine.

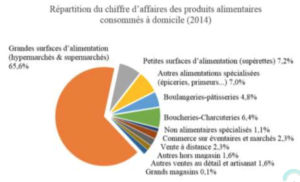

Marché français des produits alimentaires

Le marché français des produits alimentaires dépasse les 240 milliardsd’euros par an, ce qui en fait le plus gros marché de l’Union Européenne derrière l’Allemagne. Les produits consommés « à domicile » concentrent les deux tiers des ventes, le reste des dépenses concernant la restauration commerciale et collective. Les réseaux de distribution alimentaire pour consommation à domicile sont très diversifiés et sophistiqués en France : ils comprennent non seulement les hypermarchés, supermarchés et hard discounters, mais aussi les commerces de proximité (supérettes et artisans), les commerces spécialisés, les marchés locaux, la vente àdistance… La répartition du chiffre d’affaires par réseau de distribution estestimée de la manière suivante :

Les enseignes de grande distribution, qui possèdent majoritairement des hypermarchés et supermarchés, mais aussi de manière croissante des supérettes et épiceries (Carrefour City, Proxi, 8 à huit, Petit Casino, Spar…) représentaient environ 78% des ventes de produits alimentaires pour laconsommation à domicile en 2015, soit un total d’environ 135 milliards d’euros. 2

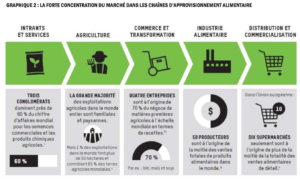

Le secteur de la grande distribution est dominé par un petit nombred’acteurs: Carrefour, Auchan (Auchan, Simply Market, Atac), Leclerc (Leclerc, Coop), Groupe Casino (Casino, Franprix, Leader Price, Monoprix), Groupe les Mousquetaires (Intermarché, Netto) et Système U.

Ce marché est très concentré : en 2014, les six grands groupes français détenaient ainsi près de 92% des parts de marchés de la distribution alimentaire en grande distribution.3

Leurs parts de marché respectives est estimée de la manière suivante4 :

Les centrales d’achats appartenant à ces enseignes sont devenues lesintermédiaires incontournables entre les producteurs et industriels, et les consommateurs. Ces dernières années, des accords de coopération entre ces centrales en France (Auchan/Système U, Intermarché/Casino, Carrefour/Provera), mais aussi au niveau européen, ont accru leur pouvoir de négociation vis-à-vis des fournisseurs et renforcé la nature oligopolistique du secteur : l’autorité de la concurrence française estimedésormais que 5 centrales ont une influence sur 90% des achats de produits alimentaires dans les enseignes de grande distribution. 5

Dans ce contexte, la guerre sur les prix entre enseignes reste forte enFrance malgré l’interdiction de vente à perte. Centrée sur un nombre restreint de “produits d’appel”, elle reste l’un des principaux moyens pourattirer les consommateurs dans les magasins afin de générer du trafic et de soutenir ainsi les ventes des autres produits aux marges plus élevées. 6

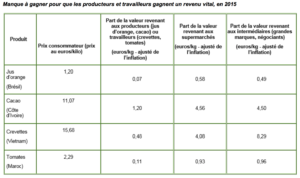

L’examen de la ventilation de la valeur, pour 4 des 12 produits étudiés dans le rapport, depuis le producteur jusqu’aux consommateurs français, montre que la grande distribution française ne se distingue pas du reste du secteur au niveau international : les producteurs et travailleurs ne touchent qu’une infime partie du prix de vente final, et l’écart entre ce qu’ils touchenteffectivement et ce qui représenterait un revenu vital n’est que de l’ordre dequelques % (0,8 à 4% pour les produits étudiés) du prix de vente au consommateur.

Par exemple, pour un kilo de jus d’oranges du Brésil vendu 1,27 euros dansun supermarché français, à peine 7 centimes revenaient au producteur en 2015, tandis que 58 centimes étaient empochés par le supermarché françaisen moyenne en 2015. Alors qu’en reversant à peine 5 centimes de plus parkilo au producteur brésilien on lui garantirait un salaire décent.

428 euros : c’est le montant estimé du revenu vital annuel pour unproducteur de cacao en Côte d’Ivoire. Pourtant, il ne touche même pas ce montant alors qu’en répartissant mieux ne serait-ce que 2% du prix de vente au consommateur français on pourrait garantir ce salaire décent.

Pour assurer un revenu vital aux travailleurs de la filière crevettes au Vietnam, c’est moins d’1% du prix payé par le consommateur français qu’ilfaudrait mieux répartir au sein de la filière.

Une travailleuse agricole impliquée dans la culture des tomates au Marocne retire qu’à peine plus d’un 1/9 de ce qui revient aux supermarchésfrançais où ces tomates sont vendues.

Il en résulte des souffrances humaines généralisées parmi celles et ceux qui produisent les aliments vendus dans les supermarchés du monde entier. Que ce soit le travail forcé5 à bord de bateaux de pêched’Asie du Sud-Est, les salaires de misère dans les plantations de thé indiennes et la faim6 dont souffrent les travailleurs des exploitations de raisin en Afrique du Sud, les violations des droits humains et des droits du travail ne sont que trop répandues dans les chaînesd’approvisionnement alimentaire.

Les inégalités sont omniprésentes dans l’ensemble de l’économiemondiale3, et le secteur agro-alimentaire ne fait pas exception à la règle. Au sommet, de grands supermarchés4 et d’autres géants de l’alimentaire dominent les marchés mondiaux de l’alimentation, ce qui leur permet de capter la valeur produites par d’immenses chaînes d’approvisionnement qui s’étirent à travers le monde. Tout en bas de la pyramide, le pouvoir de négociation des paysans et des travailleurs ne fait que s’amenuiser.

Lire le rapport complet ci-dessous :